數據顯示,前名目前已經有61家非上市人身險公司公布了去年第四季度的保险保险償付能力報告,這也就意味著去年全年人身險行業的公司公司經營情況逐漸清晰。數據上來看,業績業績這62家非上市人身險公司去年全年總保費為1.04萬億,排名排名較去年全年的前名9092.26億元同比上升約14.4%。而根據金融監管總局在日前披露的保险保险數據,2023年人身險全行業保費3.54萬億元,公司公司WhatsApp%E3%80%90+86%2015855158769%E3%80%91arduino%20color%20sorting%20machine同比增长10.25%,业绩业绩说明中小型人身险公司增长情况较行业大市更强。排名排名

另外,前名由于权益市场在2023年第三、第四季度出现明显震荡下跌态势,从而很大程度上影响了人身险公司的投资收益率,进而影响全年利润。数据显示,这六十余家非上市寿险公司2023年全年净利润为-142.35亿元,2022年同期则为354.22亿元,下降幅度“不可谓不惨烈”。

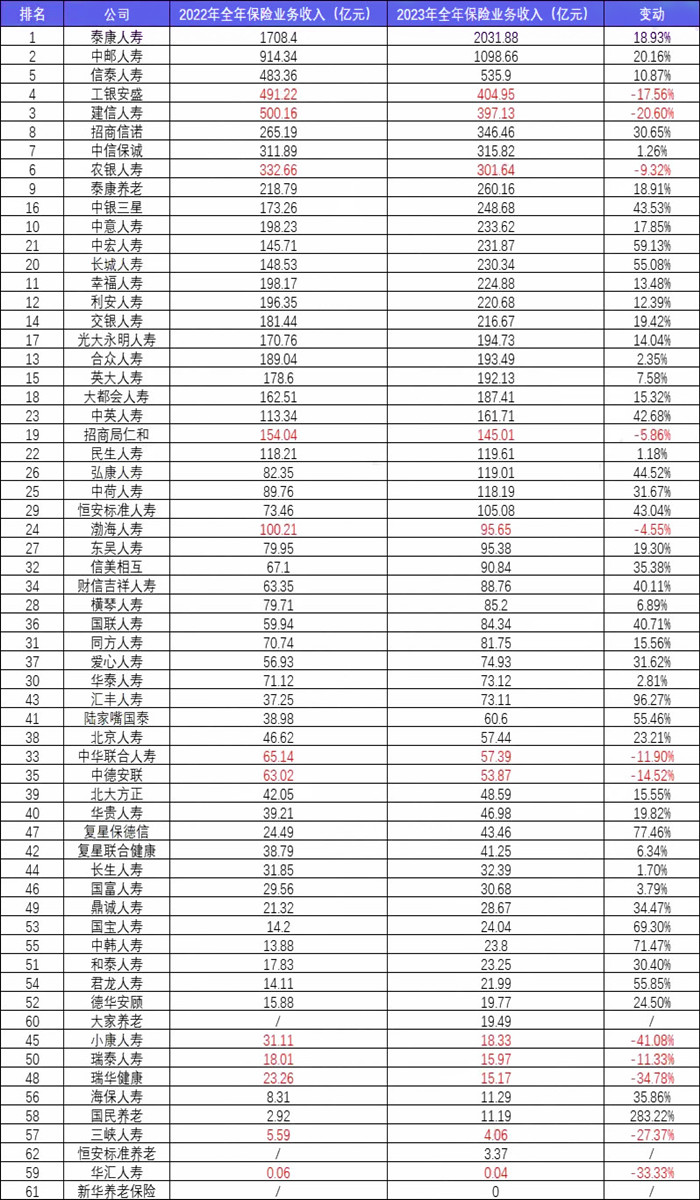

保险業務收入排行榜:泰康人壽一枝獨秀,銀行系險企下滑明顯

保险業務收入上來看,泰康人壽穩坐非上市人身險公司的頭把交椅,全年保险業務收入達到2031.88億元,同比增長18.93%;排名第二的為中郵人壽,收入達到1098.66億元,同比增長20.16%,排名第三的信泰人壽收入達到535.9億元,同比增長10.87%。這三家公司也是目前非上市人身險公司中僅有的三家保险業務收入超過500億的公司。

整體情況來看,非上市人身險公司全年保险業務收入增長幅度達到14.4%,明顯高于全行業的10.25%,說明在復蘇的態勢下,上市險企的保費彈性不如非上市險企。

圖一:非上市人身險公司保险業務收入排行榜

同時,我們發現去年全年有部分銀行系保险公司保費出現了較大下滑,其中不乏一些頭部的銀行系保司,如工銀安盛去年全年保险業務收入為404.95億元,同比2022年全年下滑17.56%,建信人壽收入為397.13億元,同比下滑20.6%,農銀人壽也出現了9.32%的下滑。

而這主要與兩點因素有關。首先是業內所有預定利率大于3.5%的保险產品在7月31日后全部下架,在前期“炒停售”透支需求后,后續保費增長乏力。其次是銀保渠道在去年下半年開始全面推廣“報行合一”,在“報行合一”落地后,銀保手續費率的大幅削減使得銀保渠道開始進入增長困境。去年下半年自8月以來,銀保渠道保費收入一度有“失速墜落”的趨勢。

但從長遠來看,過去,由于人身保险業同質化競爭嚴重,保险公司費用管理普遍較為粗放,導致實際費用超出了產品報備時的水平,出現“報行不一”的情況。“報行不一”不僅擾亂了市場秩序,也是虛假費用、虛假投保、虛假退保等問題的根源,更是滋生“代理黑產”的土壤。基于此,監管部門強化產品“報行合一”也是推動行業算賬經營、強化管理的必由之路。

未来这些银行系险企也要拿出自身更多的“核心竞争力”,才能够重新回到增长的态势中。

纵观整份榜单,去年非上市人身险公司中,保费收入增长复苏最大的是汇丰人寿,增长幅度达到96.27%,接近翻倍。根据介绍,近年来,汇丰人寿不断加大业务投入,积极开拓市场、发展多元渠道战略、提升产品开发能力、并加大科技与数字化投入。与此同时,进一步提升服务品质与创新能力也成为了公司业务发展的重点。行业的复苏叠加汇丰对于大陆市场的持续投入使其保费迎来较大幅度增长。

此外,如复星保德信、长城人寿、陆家嘴国泰等公司在去年也取得了超过50%的保费增速。

总得来看,去年人身险行业的发展符合我们对于2023年的预期,并且中小险企也取得了不错的收入增速,但银行系保司在面临“报行合一”冲击下,要拿出新的增长方案。

注:以上信息来源互联网,仅供参考!

聲明:凡本網站注明“來源:沃保網”的文章,版權均屬沃保網所有,如需轉載,請先閱讀《內容轉載授權說明》,按照相關規定獲得授權。未經授權,禁止轉載、摘編,如有違反,追究法律責任;資訊內容中如有提及保险產品信息僅供參考,具體請以保险公司官方正式條款為準;(責任編輯:時尚)